Vos priorités assurance avant l’entrée en EHPAD :

- Vérifier que votre responsabilité civile vie privée est active et clarifier avec l’établissement si une responsabilité locative chambre est exigée

- Conserver la mutuelle senior si des dépassements dentaire, optique ou audiologie sont probables

- Anticiper la souscription d’une assurance dépendance avant 75 ans pour éviter refus et délais de carence prohibitifs

Quelles protections sont déjà comprises dans le tarif EHPAD ?

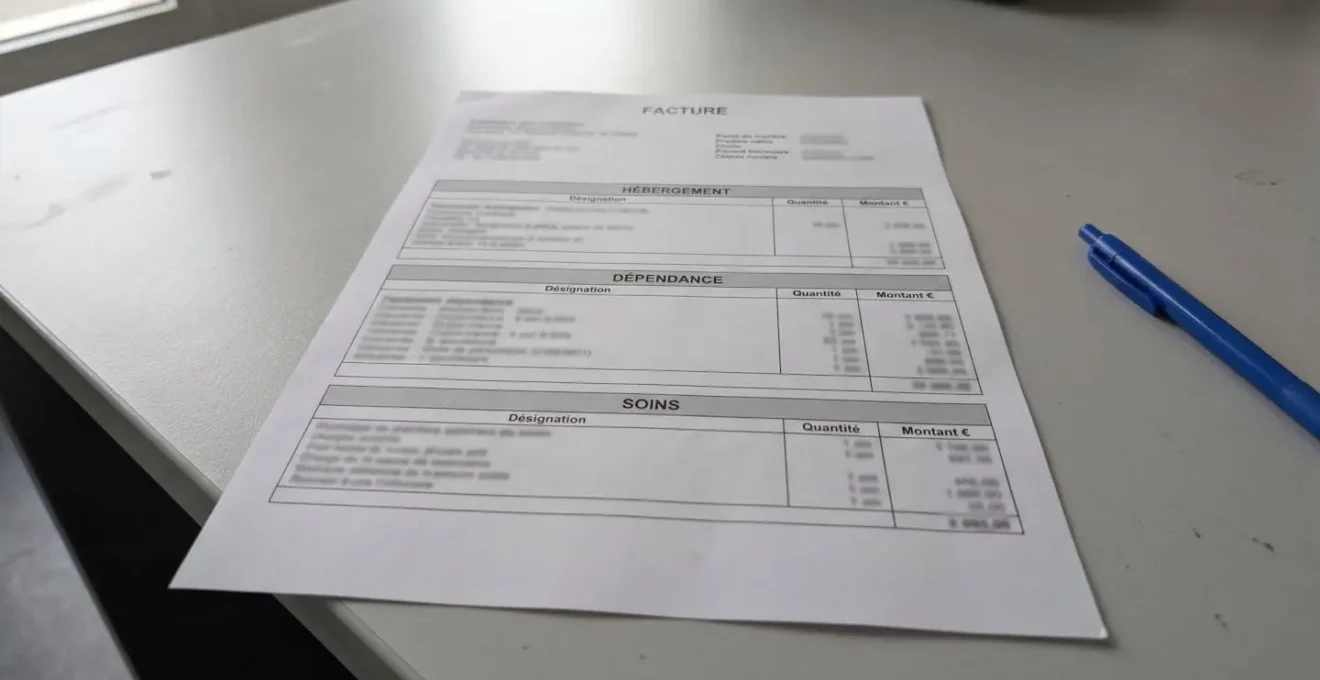

Le montant mensuel facturé par l’établissement repose sur une tarification dite tripartite, décomposée en trois volets distincts. Cette structure détermine précisément ce qui relève de la prise en charge collective et ce qui reste hors périmètre. Comprendre cette répartition constitue le préalable indispensable avant toute décision assurantielle complémentaire.

L’arbitrage entre les garanties de l’établissement et vos contrats personnels doit se faire dès la visite de pré-admission. Un établissement transparent n’hésitera pas à vous fournir son règlement intérieur détaillé, vous permettant d’identifier les zones de risque non couvertes (vol d’objets personnels, dégâts locatifs) et d’ajuster vos protections familiales en conséquence avant l’emménagement définitif.

Ce tarif mensuel repose sur une répartition claire entre trois postes de dépense, détaillée ci-dessous.

Décomposition du tarif EHPAD

Tarif Hébergement : chambre, restauration, animations, blanchisserie et entretien courant des locaux.

Tarif Dépendance : aide aux actes quotidiens selon le niveau GIR (1 à 6), modulé en fonction du degré d’autonomie évalué par la grille AGGIR.

Tarif Soins : actes médicaux et paramédicaux pris en charge par l’Assurance Maladie (médecin coordonnateur, infirmier, kinésithérapeute sur prescription).

La responsabilité de l’établissement couvre les dommages survenus dans le cadre de la prestation d’hébergement et de soins, tels qu’une chute dans un couloir mal entretenu ou une infection nosocomiale contractée sur place. En revanche, les objets personnels détenus en chambre (bijoux, ordinateur portable, appareil photo) ne relèvent pas de cette garantie. Le règlement intérieur précise généralement que l’EHPAD décline toute responsabilité en cas de vol ou de détérioration d’effets de valeur conservés par le résident.

De même, les dégâts matériels causés involontairement par le résident lui-même à l’établissement ou à un tiers restent hors du champ de protection automatique. Un dégât des eaux provenant de la chambre vers l’appartement voisin, un bris accidentel de matériel commun ou une détérioration du mobilier fourni engagent la responsabilité personnelle de l’occupant, non celle de la structure d’accueil. Cette distinction juridique entre responsabilité établissement et responsabilité civile vie privée du résident justifie la vérification systématique des garanties individuelles avant l’entrée.

Responsabilité civile et assurance habitation : faut-il assurer une chambre en établissement ?

La question de l’assurance habitation en EHPAD génère régulièrement confusion et mauvaises surprises. Juridiquement, la chambre occupée s’apparente à un logement loué, même si le cadre médicalisé diffère d’une location classique. La distinction fondamentale oppose deux types de garanties souvent amalgamées : la responsabilité locative (dégâts causés au bien loué lui-même) et la responsabilité civile vie privée (dommages causés à des tiers).

Prenons une situation classique : un robinet de lavabo défaillant provoque un dégât des eaux depuis la chambre d’un résident vers l’appartement situé en dessous. L’établissement refuse la prise en charge en invoquant la clause de son règlement intérieur stipulant que le résident assume la responsabilité des sinistres d’origine locative. Sans responsabilité civile vie privée active, la famille se retrouve à devoir financer les réparations du parquet, de la peinture et les frais de relogement temporaire du voisin. La majorité des contrats multirisque habitation grand public incluent automatiquement cette garantie, qui couvre ce type de dommages causés involontairement à autrui.

Il suffit généralement de vérifier l’attestation d’assurance en cours de validité et de s’assurer que cette garantie figure bien aux conditions générales. Si le résident ou sa famille ne dispose d’aucun contrat habitation actif (cas fréquent après vente du domicile principal), une souscription spécifique s’impose, soit via une extension du contrat d’un membre de la famille, soit par une assurance dédiée résidence senior proposée par certains assureurs. Concernant la responsabilité locative stricto sensu, les pratiques varient selon les établissements. La lecture attentive du contrat de séjour avant signature permet de lever toute ambiguïté.

Si le logement principal du résident est conservé vide (en attente d’une éventuelle vente ou transmission familiale), maintenir l’assurance habitation existante reste indispensable. Il convient toutefois d’informer l’assureur du changement de situation (propriétaire non occupant) pour éviter tout risque de nullité en cas de sinistre, ou souscrire une assurance PNO garantissant la protection du bien tout en conservant la responsabilité civile vie privée pour le séjour en établissement. Pour une analyse détaillée des obligations locatives spécifiques aux établissements, consultez le dossier sur l’assurance habitation en maison de retraite.

Vérifications assurance habitation avant entrée EHPAD :

- Responsabilité civile vie privée : vérifier l’attestation en cours de validité sur votre contrat existant

- Logement principal conservé : maintenir l’assurance habitation ou souscrire une garantie PNO auprès de votre assureur

- Règlement intérieur EHPAD : vérifier si une clause exige expressément la responsabilité locative chambre

- Objets de valeur en chambre : éviter d’apporter bijoux et électronique coûteuse, ou souscrire une extension garantie vol et bris

- Attestation assurance : fournir une copie à l’établissement lors de la signature du contrat de séjour

Mutuelle santé et assurance dépendance : garder, adapter ou résilier ?

L’entrée en établissement médicalisé entraîne fréquemment un réflexe de résiliation immédiate de la mutuelle senior. Cette décision précipitée expose pourtant à des restes à charge importants sur certains postes non couverts par l’Assurance Maladie ni par le forfait soins de l’établissement.

Les dépassements d’honoraires en dentaire (prothèses, implants), optique (verres progressifs, montures haut de gamme) et audioprothèses restent intégralement à la charge du résident, même hébergé en établissement. Le dispositif 100 % Santé garantit certes un panier de soins sans reste à charge sur certains équipements, mais les gammes supérieures génèrent des factures importantes. Une mutuelle senior adaptée rembourse ces dépassements selon les plafonds négociés.

L’assurance dépendance privée répond quant à elle à une problématique distincte : financer le reste à charge mensuel lié à l’hébergement et à la tarification dépendance, partiellement compensés par l’APA (Allocation Personnalisée d’Autonomie) mais rarement couverts intégralement. Comme le mesure le bilan 2024 de France Assureurs, les cotisations des contrats dépendance accusent un recul de 3,0 % en 2024, seul segment en baisse du marché prévoyance, tandis que la charge des prestations bondit de 24,4 %, signe d’une sinistralité croissante et d’un marché sous tension.

Le tableau suivant compare les trois dispositifs selon leur nature, ce qu’ils couvrent, leur mode de financement et les conditions d’accès. Cette grille permet d’identifier rapidement quel levier mobiliser selon votre situation.

| Dispositif | Nature | Ce qui est couvert | Financement | Conditions accès |

|---|---|---|---|---|

| Mutuelle senior | Complémentaire santé privée | Dépassements honoraires dentaire, optique, audioprothèses, chambre particulière | Cotisation mensuelle 80-150 € | Souscription sans limite d’âge (délais de carence possibles) |

| Assurance dépendance | Assurance privée capital/rente | Capital ou rente mensuelle si perte autonomie (GIR 1 à 4 selon contrats) | Cotisation mensuelle 30-120 € selon âge souscription | Limite âge souscription 75-80 ans, délais de carence 1 à 3 ans |

| APA | Aide publique départementale | Financement plan d’aide (aide à domicile ou tarif dépendance EHPAD) | Gratuit (allocation sous conditions de ressources) | GIR 1 à 4, résidence en France, évaluation MDPH |

Ce que souligne le rapport du groupe de travail de l’Institut des Actuaires, c’est que seulement 10 % des Français ont souscrit un contrat d’assurance dépendance. Les rentes versées dépassent rarement 500 € par mois, assurant une assistance partielle face à un reste à charge EHPAD qui varie considérablement selon les établissements et les aides perçues (APA, APL). Cette couverture limitée explique pourquoi l’assurance dépendance constitue davantage un complément qu’une solution globale de financement.

La principale difficulté réside dans les conditions temporelles de souscription. La majorité des assureurs fixent une limite d’âge entre 75 et 80 ans, avec des délais de carence importants avant déclenchement des garanties. Pour identifier précisément les moments clés de décision selon votre profil, consultez le guide sur l’utilité de l’assurance dépendance.

Quelle assurance selon votre profil ?

- Résident GIR 5-6 (autonome), moins de 75 ans

Conserver la mutuelle senior pour sécuriser les dépassements dentaire et optique probables. Souscrire une assurance dépendance maintenant, avant d’atteindre la limite d’âge et de subir des délais de carence rallongés.

- Résident GIR 3-4 (dépendance modérée), entre 75 et 80 ans

Conserver la mutuelle senior impérativement. Tenter une souscription assurance dépendance (acceptation incertaine, délais de carence longs). Compter prioritairement sur l’APA pour financer le tarif dépendance.

- Résident GIR 1-2 (dépendance lourde), plus de 80 ans

Conserver la mutuelle senior. L’assurance dépendance devient impossible (refus systématique des assureurs). S’appuyer exclusivement sur l’APA et l’épargne familiale pour financer le reste à charge.

6 réponses pratiques sur vos garanties en établissement

Puis-je résilier ma mutuelle à l’entrée en EHPAD ?

Ce n’est pas recommandé. Les dépassements d’honoraires en dentaire, optique et audioprothèses restent à votre charge même en établissement médicalisé. Le forfait soins de l’EHPAD couvre uniquement les actes médicaux coordonnés sur place, pas les équipements individuels ni les consultations externes spécialisées.

L’assurance dépendance est-elle déductible fiscalement ?

Oui, partiellement. Les cotisations versées au titre d’un contrat d’assurance dépendance sont déductibles du revenu imposable dans la limite de 25 % du plafond annuel de la Sécurité sociale. Il convient de vérifier les textes fiscaux en vigueur pour l’année 2026, les plafonds étant révisés annuellement.

Quel budget prévoir pour les assurances spécifiques EHPAD ?

Une mutuelle senior adaptée coûte généralement entre 80€ et 150€ par mois selon les garanties choisies. La responsabilité civile vie privée représente environ 20 à 40 € par an, souvent incluse dans un contrat multirisque habitation.

Qui paie en cas de sinistre dans la chambre ?

Si les dégâts sont causés par le résident (dégât des eaux, incendie d’origine locative, bris de matériel), c’est la responsabilité civile vie privée du résident qui intervient. Si les dégâts sont causés par l’établissement (défaut d’entretien des installations, négligence du personnel), c’est l’assurance de l’EHPAD qui prend en charge. Le règlement intérieur précise généralement cette répartition des responsabilités.

Peut-on souscrire une assurance dépendance après 80 ans ?

Très difficile. La plupart des assureurs refusent les nouvelles souscriptions au-delà de 75 à 80 ans. L’anticipation constitue la clé : découvrez l’analyse sur quand souscrire une assurance senior pour identifier votre fenêtre de souscription optimale.

Faut-il garder l’assurance habitation de la maison vide ?

Oui, si vous restez propriétaire du logement. Il convient de souscrire une assurance PNO (Propriétaire Non Occupant) ou de maintenir le contrat multirisque habitation existant en informant l’assureur du changement de statut. Cette démarche évite tout risque de nullité en cas de sinistre.

Précisions sur les garanties et souscriptions

Ce guide ne remplace pas l’analyse personnalisée de votre situation patrimoniale et du niveau de dépendance (GIR) de votre proche. Les montants de primes et plafonds de garanties mentionnés sont des moyennes constatées en 2025-2026 et varient selon les assureurs. Chaque contrat EHPAD possède ses propres clauses de responsabilité : vérifiez systématiquement le règlement intérieur de l’établissement avant toute décision.

Risques à anticiper :

- Risque de refus de souscription si la démarche intervient après 75 à 80 ans selon les assureurs.

- Risque de découverte d’une absence de garantie responsabilité civile lors d’un sinistre si cette protection n’a pas été vérifiée préalablement.

Pour toute décision patrimoniale engageante, consultez un courtier en assurances spécialisé seniors ou un conseiller Cap Retraite.